Garanties et assurances en ravalement de façade : ce qu’il faut savoir à Nantes et dans son agglomération

Le ravalement de façade est un acte fort dans la vie d’un bâtiment. Au-delà de l’aspect esthétique, il engage la pérennité des murs, la protection contre les infiltrations et parfois même la performance thermique du logement. À Nantes et dans son agglomération, où l’humidité, les vents océaniques et les variations de température sollicitent fortement les façades, la question des garanties et assurances prend une importance toute particulière. Bien les comprendre permet d’éviter les mauvaises surprises et d’aborder son projet de rénovation en toute sérénité.

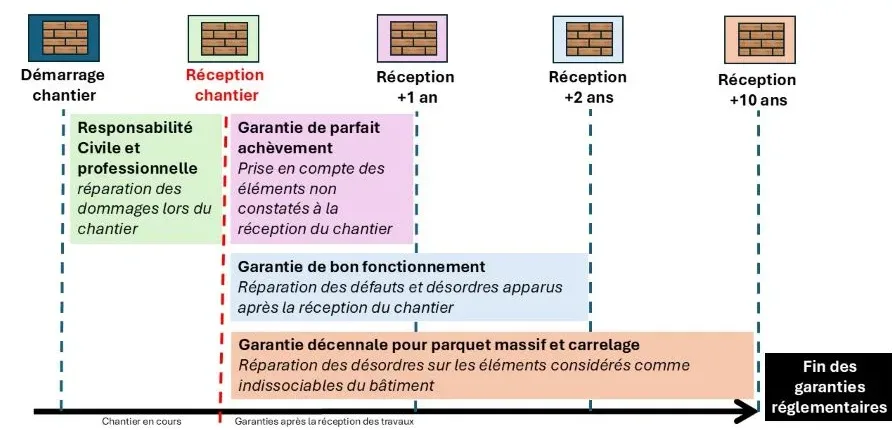

1. Les assurances dans les travaux de façade : une protection indispensable

L’assurance professionnelle : couvrir les risques pendant le chantier

Toute entreprise de ravalement de façade sérieuse intervenant à Nantes, Rezé, Saint-Herblain ou Orvault doit être couverte par une assurance de responsabilité civile professionnelle. Cette assurance intervient pendant l’exécution des travaux. Elle couvre les dommages accidentels pouvant survenir sur le chantier : un échafaudage qui chute sur un véhicule, un garde-corps endommagé, une baie vitrée brisée, un dégât causé à un tiers ou à un voisin, voire un incendie accidentel.

Il est essentiel de comprendre que cette assurance ne couvre pas les malfaçons après réception, mais bien les sinistres liés à l’activité du chantier. Elle protège à la fois l’entreprise et le client, et doit être adaptée précisément aux prestations réalisées. Une assurance mal définie ou ne couvrant pas l’activité de façadier peut devenir inopérante en cas de sinistre.

Les textes de référence : DTU 42.1 et 59.1

Les travaux de ravalement de façade s’inscrivent dans un cadre normatif précis, notamment les DTU 42.1 (réparation et imperméabilisation des façades) et DTU 59.1 (travaux de peinture). Ces textes définissent les règles de l’art, les conditions de mise en œuvre et les limites de responsabilité des entreprises. Leur respect conditionne très souvent l’applicabilité des garanties, en particulier la garantie décennale.

2. Les garanties légales en façade : parfait achèvement, biennale et décennale

La garantie de parfait achèvement : la première année après réception

Durant l’année qui suit la réception des travaux, l’entreprise est tenue par la garantie de parfait achèvement. Elle l’oblige à réparer tous les désordres signalés, qu’ils aient été notés lors de la réception ou apparus ultérieurement, dès lors qu’ils ne relèvent pas de l’usure normale des matériaux. Cette garantie s’applique quelle que soit la nature du désordre : fissure, défaut de finition, reprise incomplète.

Cette garantie est commune à toutes les entreprises du bâtiment intervenant dans la finition, qu’il s’agisse de peintres, maçons, façadiers ou enduiseurs.

La garantie biennale : les équipements dissociables

La garantie biennale, ou garantie de bon fonctionnement, couvre pendant deux ans les éléments dissociables de l’ouvrage. En façade, elle peut concerner certains accessoires, protections ou éléments rapportés. Elle ne s’applique pas aux supports structurels, mais reste une protection complémentaire importante.

La garantie décennale : une assurance obligatoire mais spécifique

L’assurance de Responsabilité Civile Décennale, communément appelée garantie décennale, est une assurance obligatoire pour les constructeurs. Elle a pour objet de garantir, pendant dix ans après la réception des travaux, la réparation des malfaçons de nature décennale.

Elle se justifie par une attestation délivrée par la compagnie d’assurance, qui doit être remise par le professionnel avec le devis, avant le démarrage du chantier. Cette garantie couvre les dommages qui affectent la solidité de l’ouvrage ou qui le rendent impropre à sa destination, comme des infiltrations par la façade, des défauts majeurs d’isolation thermique ou des fissurations importantes avec pénétration d’eau.

En revanche, les désordres purement esthétiques — nuances de teinte, microfissures sans infiltration, cloques superficielles — sont exclus, sauf si leur ampleur rend le revêtement inadapté, par exemple en cas de décollement généralisé.

Il est important de noter que tous les façadiers ne proposent pas systématiquement une décennale couvrant l’imperméabilisation. À Nantes et dans son agglomération, cette vérification est essentielle avant de signer.

3. Décennale, fissures, systèmes d’imperméabilisation et gestion des litiges

Décennale et fissures infiltrantes : le cœur du sujet

En ravalement de façade, la garantie décennale s’entend principalement sous l’angle de la fissure infiltrante. Elle ne couvre pas le simple retour d’une fissure sèche, mais bien le risque d’infiltration d’eau compromettant l’usage du bâtiment.

C’est pourquoi certains produits sont directement associés à cette garantie : les systèmes d’imperméabilisation classés I1 à I4. Les systèmes I1 sont destinés aux microfissures, tandis que les systèmes I4 offrent une capacité de pontage élevée, permettant d’absorber des mouvements répétés de fissuration. Ces systèmes diffèrent des systèmes D, soumis à la garantie biennale, car ils offrent une résistance accrue et une double réticulation face aux mouvements de maçonnerie, souvent liés aux dilatations ou aux pressions internes.

Cependant, ils ne sauraient résoudre des problématiques structurelles profondes. En cas de désordre lié au sol ou à la structure, des expertises complémentaires (ingénieur structure, étude de sol) sont indispensables.

Il est donc fortement conseillé de faire appel à un diagnostiqueur spécialisé en recherche de fuite extérieure, afin de transmettre un rapport précis au façadier et permettre l’application du système le plus adapté.

Gérer les conflits : prévention et solutions

La meilleure gestion d’un litige commence avant même le chantier. Il est primordial de vérifier les éléments administratifs de l’entreprise : SIRET, assurances à jour, cohérence entre les activités déclarées et les travaux réalisés, ainsi que les éventuelles exclusions de garantie.

Le devis doit être lu attentivement, notamment les réserves. Le professionnel étant un sachant, il a un devoir d’explication afin que le particulier comprenne les limites techniques et assurantielles du projet.

En cas de problème, la solution amiable reste toujours à privilégier, plus rapide et plus sereine. À défaut, le recours à un expert indépendant peut permettre d’arbitrer la situation. Des associations de consommateurs existent, tout comme des protections juridiques intégrées aux contrats d’assurance. En principe, l’assurance est là pour couvrir le risque ; le véritable danger réside dans l’absence ou l’inadaptation de couverture.